Publié le dans Économie internationale, Monnaie et finance

Par Guillaume Nicoulaud.

Un des grands arguments des partisans de l’abandon de l’euro et du retour au franc — comme si l’un impliquait nécessairement l’autre (mais laissons cela) — c’est l’idée selon laquelle des économies dissemblables ne peuvent pas partager une même monnaie.

On peut, me semble-t-il, résumer l’argument en prenant un exemple. Dans la période d’avant-crise (2000-07), l’Allemagne connaissait une croissance réelle relativement faible (1,4%) qui s’accompagnait, naturellement, d’une inflation tout aussi faible (1,6%). Si l’on suit le petit manuel de macroéconomie néo-keynésienne standard, il aurait donc été utile que la Banque Centrale Européenne se montre plus accommodante. Sauf que, durant la même période, l’économie espagnole progressait à un rythme de 3,4% avec une inflation de 3,2% et, accessoirement, une énorme bulle immobilière : selon le même manuel, il eut alors fallu que la BCE durcisse sa politique monétaire.

Bref, les économies allemandes et espagnoles étant relativement dissemblables, la banque centrale

n’avait que trois possibilités : (i) assouplir sa politique monétaire pour aider l’Allemagne mais au risque d’aggraver l’inflation (et la bulle) ibérique, (ii) durcir sa position pour clamer le feu espagnol mais au risque de plonger l’économie teutonne en récession et (iii) chercher à ménager la chèvre et le chou au risque de ne satisfaire personne. Problème insoluble.

Notez bien que ce qui est en cause ici, ce n’est pas la monnaie unique : c’est la politique monétaireunique. C’est-à-dire que le problème n’a d’existence que si et seulement si on considère comme acquise l’indispensabilité d’une politique monétaire. Dans le cas contraire, si, par exemple, on nourrit quelques doutes sur les recommandations du petit manuel de macroéconomie néo-keynésienne, le problème n’en est plus un.

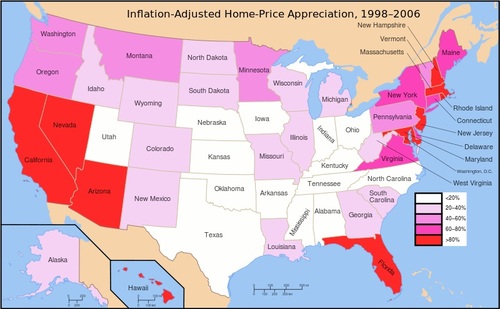

Par ailleurs, il n’aura échappé à personne que les États-Unis d’Amérique, fédération d’États réputé économiquement homogènes, ont connu exactement le même problème. Cette période 2000-07, c’est celle durant laquelle la Federal Reserve a voulu, dans un premier temps, relancer la croissance — notamment dans les États industrieux du nord-est — puis, freiner la bulle immobilière que sa politique accommodante avait créé — notamment dans les États du sud-ouest. Nous connaissons tous le résultat.

Si j’en crois donc le petit manuel de macroéconomie néo-keynésienne et ses adeptes, le Michigan et la Californie, au même titre que l’Allemagne et l’Espagne, sont trop dissemblables pour partager une même monnaie (i.e. politique monétaire). Dussè-je extrapoler un peu, j’en conclurai que l’un des deux (les deux ?) devrait quitter le dollar.

Mais cela suffirait-il ? J’en doute. Prenez l’Italie par exemple : une politique monétaire accommodante pour aider le Mezzogiorno ne risque-t-elle pas, elle aussi, de provoquer bulles et inflation en Lombardie ? Et n’est-il pas vrai qu’une politique monétaire restrictive destinée à freiner les prix immobiliers à Aix-en-Provence risque de peser lourdement sur l’économie Marseillaise ? Dois-je détailler, ville par ville, quartier par quartier, rue par rue et jusqu’aux numéros d’une même rue les zones économiquement dissemblables qui ne peuvent, dès lors, partager une même politique monétaire ?

Le véritable problème, au fond, n’est-il pas l’idée d’une politique monétaire en général plutôt que celle d’une monnaie unique ? J’ai bien l’impression que si.

Parce qu’en matière d’économies dissemblables, vous m’accorderez que les États-Unis et l’Équateur se posent là. Quand, de 2000 à 2007, l’économie américaine s’offrait 2,4% de croissance pour 2,7% d’inflation, le PIB équatorien progressait de 4,4% avec 9,2% d’inflation. Pourquoi l’Équateur ? Eh bien parce que, depuis le 1er mars 2000, il se trouve que ce pays a abandonné sa monnaie historique — le sucre — pour adopter le dollar des États-Unis comme monnaie officielle. Est-ce un problème ? Il semble que non ; ça ne les empêche même pas de mettre en œuvre le même genre d’imbécilités économiques que le Venezuela ou l’Argentine à ceci près qu’en Équateur, on envoie franchement paître ses créanciers plutôt que de créer de l’inflation.

Bref, si l’argument de ceux qui souhaitent abandonner l’euro pour revenir au franc tient à l’unicité de la politique monétaire, il va falloir, je le crains, en trouver un meilleur : la seule conclusion à laquelle ce chemin mène, c’est la nocivité de la politique monétaire en général.

Aucun commentaire:

Enregistrer un commentaire