Publié le dans Santé

Par Laurent C.

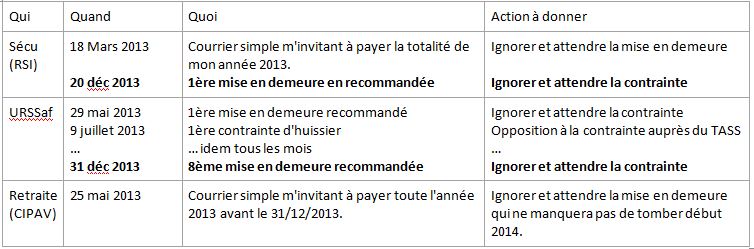

Comme à chaque épisode voici le tableau de bord des derniers échanges avec les monopoles illégaux depuis ma libération en janvier 2013 :

Avant de faire le bilan 2013 voici le dernier chrono des événements depuis le précédent épisode.

26 novembre : l’institut de la protection sociale européenne interprète l’arrêt de la CUJE du 3 octobre

La décision du 3 octobre 2013 de la Cour de Justice de l’Union Européenne sur l’affaire C-59/12 BKK Mobil Oil considère que la directive sur les pratiques commerciales déloyales s’applique aux caisses de maladie du régime légal, malgré leur mission d’intérêt général et leur statut de droit public.

« L’arrêt de la CJUE est un élément important de la jurisprudence européenne relative à la notion

d’entreprise et à l’interprétation et l’application du droit de l’UE relatif au droit de la concurrence. En effet, cet arrêt constate qu’une institution de droit public, qui est investie d’une mission d’ordre public en raison de la gestion d’un régime légal d’assurance maladie doit être considérée comme étant un organisme « professionnel » au sens de la directive 2005/29/CE du 11 mai 2005. Cette directive vise à assurer un niveau commun élevé de protection des consommateurs et interdit les pratiques commerciales déloyales. La Cour a antérieurement constaté que le champ d’application matériel de cette directive est particulièrement large et affirme dans cet arrêt qu’elle s’applique aux caisses d’un régime légal d’assurance maladie. Le champ d’application personnel de cette directive comprend par conséquent ces organismes en charge d’une mission d’intérêt général. »

Sachant qu’en France nos caisses de maladie sont de statut privé et même pas public, cette décision s’applique avec encore plus de force pour nous. Nous sommes donc bien dans un régime professionnel et non légal d’assurance maladie et retraite en France. Source.

8 décembre : courrier simple du RSI

Dernier rappel avant mise en demeure. Le RSI aura mis le temps à réagir depuis son dernier courrier du 18/03/2013.

10 décembre : il a quitté la Sécu et il nous en parle

10 décembre : Mme le Ministre de la santé répond enfin aux questions

Nous avons eu droit à une salve de réponse aux différentes questions posées au long de l’année sur le sujet du monopole de la Sécu. Point trop n’en faut : la même réponse a été copiée/collée sur toutes les questions des députés. Voir par exemple ici et là.

Voici la réponse du Ministre de la Santé que je me permets de commenter :

« L’assujettissement aux régimes de sécurité sociale des personnes exerçant une activité en France n’a pas été remis en cause par la Cour de Justice de l’Union européenne. Les assurances comprises dans un régime légal et obligatoire de sécurité sociale sont expressément exclues du champ des directives CEE 92/49 et CEE 92/96 sur l’assurance. La Cour de Justice a confirmé à plusieurs reprises que le droit communautaire ne porte pas atteinte à la compétence qu’ont les États membres pour aménager leurs systèmes de sécurité sociale et ainsi à leur faculté d’instituer des régimes légaux obligatoires de sécurité sociale. »

- C’est exact. Certains voisins européens ont bien institué un monopole légal qui s’applique à tous de manière identique mais ce n’est pas le cas en France où ce sont des régimes professionnels (différents par branche) qui ont été mis en place.

« Examinant la situation de régimes français de sécurité sociale, la Cour a confirmé dans son arrêt Garcia (affaire C-238/94) la non-application de la directive 92/49/CEE à ces derniers. »

- Ah, le fameux arrêt Garcia. Mme le Ministre omet de préciser que cet arrêt date de 1996 et qu’en 1999 survient le fait essentiel : la Cour Européenne de Justice condamne la France pour n’avoir pas transposé complètement ni appliqué les directives de 1992 ! La directive 92/49 CEE a été finalement transposée en France en… 2001 soit 5 ans après l’arrêt Garcia pris comme jurisprudence.

« L’arrêt Podesta ne portait pas sur les directives « assurances » mais sur l’application ou non de l’égalité de traitement entre les sexes à un régime français de retraite complémentaire obligatoire en répartition. La mise en libre concurrence de l’assurance maladie ne concerne donc que l’assurance complémentaire et facultative. Il est donc du devoir de chacun de rappeler que notre système de sécurité sociale est non seulement conforme à la réglementation européenne mais encore qu’il constitue la meilleure garantie d’une protection sociale de haut niveau, solidaire et durable pour tous. »

- Une garantie de haut niveau ? Quand la prise en charge d’une couronne dentaire n’est que de 75€ alors que cela coute en moyenne 750€. Qu’un verre correcteur simple est remboursé 1,37€, mais c’est peut-être du confort… Que l’on attend 50 jours en moyenne une IRM en Basse Normandie et que nous avons 3 fois moins d’appareils IRM que chez nos voisins allemand ou danois… et 2 fois moins que la moyenne européenne.

- Une garantie solidaire ? Solidaire avec nos députés qui ne payent que 0,5% de cotisations maladie sur leur indemnité parlementaire ? Solidaire avec les 263.000 étrangers bénéficiaires de l’AME (Aide Médicale d’État) qui les prend en charge totalement, sans médecin référent, sans parcours de soin ni aucune des contraintes imposées aux Français ? Solidaire avec la gabegie de l’hôpital public où une appendicectomie coûte 4 fois plus cher que dans une clinique privée ?

- Une garantie durable ? quand on sait que le déficit de la Sécu est colmaté chaque année par les emprunts que fait la CADES, laquelle totalise un passif de 137 milliards d’euros de dettes, et que la moindre hausse des taux d’emprunt va faire exploser en vol ?

« La France a fait le choix d’une sécurité sociale solidaire protégeant l’ensemble de la population. La contrepartie des droits reconnus à tous les résidents en France est l’obligation pour tous de cotiser à ce socle commun de protection sociale. »

- La France n’a fait aucun choix car la Sécu a été créée en 1945 sans faire l’objet d’un vote à l’assemblée nationale, ni à cette date, ni depuis pour confirmer son statut et son objet. D’ailleurs quand on demande aux Français ils sont 63% à souhaiter la fin du monopole.

- Obligation pour tous de cotiser au socle commun ? Comment qualifier les dizaines de régimes spéciaux de socle commun ? Pourquoi les salariés de l’OCDE et du Conseil de l’Europe, résidents et travaillant même en France ont-ils droit à une assurance privée ?

Je laisse le dernier mot sur ce sujet à Faraj Chemsi, libéré depuis 20 ans qui a répondu à notre Ministre.

15 décembre : conférence « Quitter la sécu » à Neuilly-sur-seine

140 participants pour ce deuxième tour de la conférence de novembre où nous avions joué à guichet fermé avec plus de 200 personnes.

Étonnamment les participants sont déjà bien renseignés et nombreux sont ceux qui ont déjà entamé les démarches pour quitter la Sécu au 1er janvier 2014.

17 décembre : censure sur Radio Courtoisie

Pour rappel du dernier épisode, j’avais annoncé mon passage sur cette radio à l’invitation de Contribuables Associés.

Quelques minutes avant de démarrer l’émission, la direction de Radio Courtoisie a appelé Benoîte Taffin, porte-parole de Contribuables Associés qui gère l’émission « Le libre journal des contribuables » où nous étions invités depuis 2 semaines. La Direction de Radio Courtoisie donne l’ordre de nous interdire d’antenne au motif que le CSA les a dans le collimateur et que notre intervention sur le monopole de la sécu mettrait de l’huile sur le feu.

Stupeur de Benoite Taffin qui n’a jamais été censurée en 6 ans sur cette radio.

Stupeur de notre part car nous sommes invités de longue date. Ils ne peuvent pas le découvrir ce soir. De plus cette radio à la réputation de laisser s’exprimer librement beaucoup de monde et sur des sujets plus sulfureux que le nôtre.

En tout cas, ce n’est pas très « courtois » de mettre les invités à la porte, surtout pour mon camarade libéré venu de Caen pour l’occasion.

Bref, cette radio qui se vante d’être « La radio libre du pays réel », en perdant son adjectif « libre » est effectivement bien devenue la « radio du pays réel », où la liberté est chaque jour restreinte davantage.

20 décembre : première mise en demeure du RSI

Presque un an après les avoir informés que je les quittais, le RSI m’envoie pour la première fois une mise en demeure recommandée. Selon toute vraisemblance l’huissier devrait apparaître d’ici deux semaines avec une contrainte à payer.

Je n’attends que cela pour déposer plainte pour extorsion de fonds comme pour l’URSSAF.

21 décembre : toujours plus de pressions sur les assureurs français

Après AVIVA c’est au tour de AG2R LA MONDIALE de signifier aux libérés de la Sécu une fin de non recevoir. Comme l’État ne peut nous interdire de quitter la Sécu, il empêche la concurrence de s’exercer.

« Cher Monsieur,

Notre Groupe a pris la décision de ne pas participer à l’action des travailleurs non salariés (prof libérales, chef d’entreprise…) quittant leur régime obligatoire d’assurance maladie ou assurance vieillesse au motif que l’argumentation mise en avant sur les réseaux sociaux et qui fait référence à une décision européenne est erronée.

Notre position est de n’accepter aucune souscription, qu’il s’agisse de contrat de retraite, ou épargne en assurance vie.

En conséquence, nous avons le regret de ne pas donner suite à votre demande de souscription au contrat Life Mobility Evolution.

Bien cordialement.

AG2R LA MONDIALE

Direction des Études Patrimoniales Groupe

26, rue Montholon

75305 PARIS CEDEX 09 »

Direction des Études Patrimoniales Groupe

26, rue Montholon

75305 PARIS CEDEX 09 »

Heureusement, d’autres (voire les mêmes mais sans en faire la publicité…) continuent d’assurer les libérés de la Sécu, pour la maladie, pour la mutuelle complémentaire, pour la prévoyance et pour la vieillesse. Les noms sont donnés sur demande auprès du site www.qlss.fr et circulent sur les réseaux sociaux.

31 décembre : 8ème mise en demeure URSSAF

Il n’est jamais trop tard pour bien finir l’année avec cette 8ème mise en demeure de l’URSSAF.

Visite de l’huissier à prévoir vers le 8, comme d’habitude.

Visite de l’huissier à prévoir vers le 8, comme d’habitude.

1er janvier 2014 : RMC, Brunet confirme une nouvelle fois la fin du monopole de la Sécu

Petit plaisir pour la nouvelle année en écoutant le podcast daté du 1er janvier à partir de 26 minutes, où Eric Brunet et son invité confirme qu’il est possible de quitter la sécu et de s’assurer dans le privé.

***

Passons maintenant au bilan de ma première année de libération de la sécu :

Assurance maladie

Je suis très satisfait de mon assurance privée Amariz qui m’a remboursé 100% de tous les frais au réel de médecins, spécialistes, laboratoires et pharmacie. Les remboursements tombent sous 8 jours après l’envoi du courrier en Angleterre, mieux pour la pharmacie, le tiers payant fonctionne parfaitement (merci à mon pharmacien qui envoie tout par fax en Angleterre).

Je n’ai donc pas eu l’occasion de vérifier si ma mutuelle sait gérer le reste à charge derrière Amariz. Malgré plusieurs courriers leur demandant confirmation ou information, ils restent muets. Je la garde néanmoins pour le reste de la famille.

Prévoyance

Pour les indemnités journalières en cas d’arrêt maladie, invalidité et décès, mon assurance a finalement reconnu qu’elle ne me prenait plus en charge depuis ma sortie de sécu. Elle m’a donc remboursé les prélèvements qu’elle avait effectués de manière indue depuis la date de mon courrier l’informant de ma sortie de sécu.

Mon courtier a trouvé une nouvelle prévoyance compatible avec les libérés de la sécu à laquelle j’ai souscrit. Pour éviter les pressions, nous donnons uniquement le nom des courtiers via le site qlss.fr

Retraite

Aucune nouvelle de la CIPAV que j’ai quitté et que je ne paie plus depuis 1 an. J’ai ouvert en fin d’année une assurance vie Européenne en y déposant les sommes non versées à la CIPAV que j’avais accumulé sur l’année.

Pour 2014, je prévois de verser par prudence le même montant mais avec la souplesse de ne pas avoir de montant obligatoire minimum à verser, ce qui me permettra le cas échéant de faire face à un imprévu. La liste des courtiers compatibles est sur le site qlss.fr.

Bilan juridique

- 9 mises en demeure recommandé (1 RSI + 8 URSSAF)

- 6 contraintes à payer remises par huissier (URSSAF)

- 1 avis aux fins de saisie-vente (procédure abusive de l’URSSAF)

- Toujours pas de date de convocation au TASS

- 1 plainte de ma part pour extorsion de fond contre l’URSSAF

- 1 plainte de ma part pour procédure abusive contre l’URSSAF

Bilan financier annuel

- RSI : versement zéro, soit 7k€ d’économie

- Amariz : 4,2k€ de coût

- Mutuelle : 3,7k€ d’économie potentielle non exercée

- URSSAF: versement 12,5k€ d’économie sur la CSG/CRDS

- Prévoyance : iso cotisation

- Retraite : iso versement volontaire

Soit 15,3K€ d’économisés (voire 19K€ en intégrant la mutuelle inutile à titre personnel).

Mieux, si j’étais resté à la sécu, entre 2012 et 2014 le total de mes différentes cotisations obligatoires et impôts sur le revenu professionnel aurait augmenté de 65% à chiffre d’affaires identique !

En quittant la sécu, l’augmentation est donc « limitée » à celle de l’impôt sur le revenu qui dans mon cas augmente quand même de 29% (essentiellement effet de la baisse du quotient familial) à iso revenu.

Enfin, pour 2014, je ne fais pas de vœux car je ne crois ni à la chance ni aux incantations. Je sais juste que cette nouvelle année a été l’occasion pour de très nombreux Français de quitter la sécu au 1er janvier, constituant ainsi une masse qui ne pourra plus être ignorée par l’État et les médias.

Nous avons retrouvé le goût de la liberté, on ne nous la reprendra pas. Je ne vous souhaite donc pas bonne année, mais bonne liberté !

Pour plus d’information sur quitter la Sécu rendez-vous sur www.qlss.fr.

Soyez forts.

Aucun commentaire:

Enregistrer un commentaire